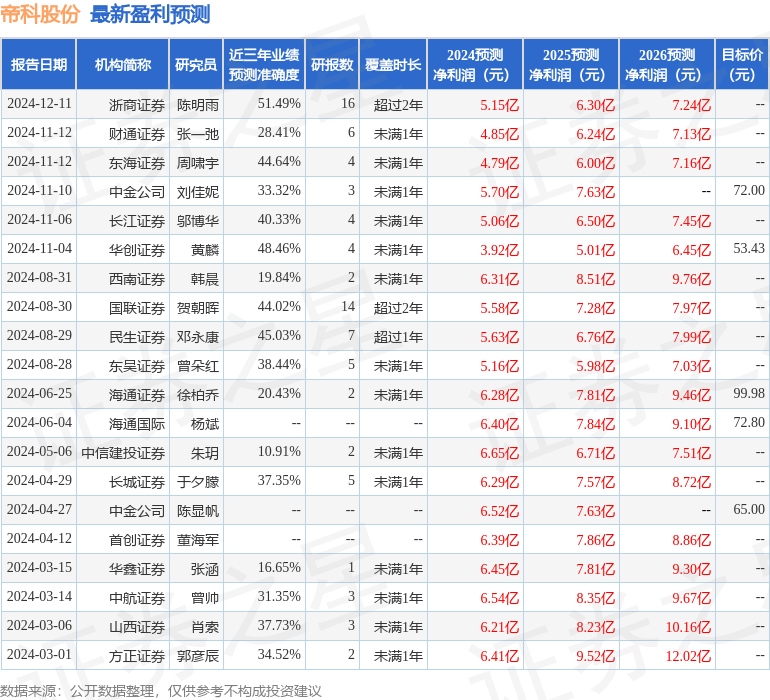

帝科股份(300842)2024年年报简析:增收不增利公司应收账款体量较大

发布时间 : 2025-03-01 浏览次数 : 次据证券之星公开数据整理,近期帝科股份(300842)发布2024年年报。截至本报告期末,公司营业总收入153.51亿元,同比上升59.85%,归母净利润3.6亿元,同比下降6.66%。按单季度数据看,第四季度营业总收入38.42亿元,同比上升9.57%,第四季度归母净利润6710.01万元,同比下降27.83%。本报告期帝科股份公司应收账款体量较大,当期应收账款占最新年报归母净利润比达928.97%。

该数据低于大多数分析师的预期,此前分析师普遍预期2024年净利润为盈利6.24亿元左右。

本次财报公布的各项数据指标表现一般。其中,毛利率9.38%,同比减15.79%,净利率2.25%,同比减42.82%,销售费用、管理费用、财务费用总计3.97亿元,三费占营收比2.59%,同比减6.87%,每股净资产11.9元,同比减9.65%,每股经营性现金流6.67元,同比增163.8%,每股收益2.56元,同比减6.91%

销售费用变动幅度为140.4%,原因:本期进一步加大业务推广和货款催收力度,随着营业收入的增加,销售费用相应增加。

管理费用变动幅度为106.79%,原因:本期计提的股份支付、职工薪酬和中介机构费用等增加。

研发费用变动幅度为55.68%,原因:公司持续加强研发团队建设、加大技术创新和产品研发力度,研发投入不断增加。

经营活动产生的现金流量净额变动幅度为189.32%,原因:本期销售收到的现金增加,以及通过供应链公司采购部分银粉,采购付款账期延长。

投资活动产生的现金流量净额变动幅度为-72.96%,原因:本期构建长期资产支付的现金增加。

筹资活动产生的现金流量净额变动幅度为-152.1%,原因:本期偿还债务支付的现金增加。

在建工程变动幅度为2465.34%,原因:本期继续推进硝酸银项目投建。

使用权资产变动幅度为104.23%,原因:本期新收购的子公司的房屋租赁。

应收票据变动幅度为26.02%,原因:客户主要以银行承兑汇票方式回款,随着销售收入的增加,公司本期收到的票据相应增加,以及将期末所持的部分票据重分类至应收款项融资科目。

应收款项融资的变动原因:将期末所持的部分票据重分类至应收款项融资科目。

预付款项变动幅度为131.06%,原因:随着产销规模的扩大,为备货采购银粉而预付的货款增加。

其他应收款变动幅度为-67.36%,原因:本期收回售后回租业务保证金。

其他非流动金融资产变动幅度为-47.02%,原因:本期收到专项投资基金权益分配款及期末公允价值变动产生的浮动损益。

递延所得税资产变动幅度为74.64%,原因:计提的信用减值损失和股份支付导致可抵扣暂时性差异增加。

其他非流动资产变动幅度为-91.52%,原因:预付的长期资产购建款结转至长期资产。

交易性金融负债变动幅度为68.07%,原因:本期以公允价值计量的白银租赁业务增加。

应付票据变动幅度为70.06%,原因:随着本期国产粉采购规模的增加,以开具承兑汇票方式支付供应商货款金额增加。

应付账款变动幅度为47.61%,原因:随着产销规模的扩大,应付账款余额相应增加。

应付职工薪酬变动幅度为48.7%,原因:随着公司业务规模的扩大、员工人数的增加,期末计提的工资和奖金增加。

应交税费变动幅度为104.26%,原因:随着业务规模和利润的增长,应交企业所得税、增值税等相应增加。

其他应付款变动幅度为53.51%,原因:本期新收购的子公司应付少数股东的分红款。

一年内到期的非流动负债变动幅度为785.01%,原因:本期增加保理融资。

递延所得税负债变动幅度为-84.6%,原因:计提的公允价值变动损益导致的应纳税暂时性差异减少。

分析师工具显示:证券研究员普遍预期2025年业绩在6.09亿元,每股收益均值在4.33元。

最近有知名机构关注了公司以下问题:问:简要介绍2024年度公司经营情况答:二、问环节1.公司在少银化、无银化技术储备或进展情况如何?光伏产业一直在寻求用少银/无银化浆料来降低金属化成本,公司积极布局系列低银金属化新技术以应对未来市场变化,进一步巩固公司在全球光伏市场的领先地位。除了不断提升低银含共烧产品技术外,从银到铜等贱金属演进中,公司有梯度化的系列产品方案设计第一,公司N型HJT电池低温银包铜浆料产品持续大规模出货,持续开发更低银含量的高可靠性银包铜浆料,市场份额与产品性能处于行业领先水平;第二,结合行业周期现状,以“可靠、可量产、可负担”为目标,针对TOPCon、TBC等高温电池,公司系统性推出了高铜浆料设计,使用专门设计的超低银含高温共烧种子层浆料和独家设计的高铜浆料进行协同联用的方案设计,具有稳健的可靠性和良好的大规模供应能力,直接兼容TOPCon/TBC产线设备,可落地性强,预估在今年下半年有望推动大规模量产;第三,在纯铜浆料方面,公司以“更高可靠性、更好的可量产性、更友好的工艺条件”为目标,配合相关客户也取得了积极的进展,持续推进中。2.未来高铜浆料推出,公司如何保持相关壁垒,维持优势?我们认为,未来随着高铜浆料的推出,相应公司产品建立的行业壁垒会更高。从技术上来说,因为高铜浆料技术应用方案本身包括了两种不同类型的浆料的联合使用,各自有技术壁垒的同时,其联合协同使用也有相应的壁垒。从种子层浆料玻璃粉的全新开发设计、银粉体系的重构和形貌调控,到贱金属粉体表面特殊处理和高铜浆料配方增强,以及种子层与高铜层界面适配等,其技术难度会是多维度的提升。从商业上来看,公司目前在含铜浆料的可靠性出货及市场化推广上处于行业领先位置,结合公司在现有TOPCon、TBC、HJT浆料领域领先的份额、技术地位以及客户结构积累优势,公司将持续积极与客户协同创新,优化市场落地节奏。3.公司在高铜浆料上的进展?在高铜浆料上,公司已经与龙头客户进行了长期合作开发,已经针对TOPCon等高温电池推出了高铜浆料设计与应用方案,预估在今年下半年有望推动大规模量产,同时积极推动相关解决方案在TBC电池领域的应用。4.公司报告期经营活动现金流大幅好转的原因?主要系本期公司聚焦合作优质龙头客户,加强应收账款管理,销售款良好,以及通过供应链公司采购部分银粉延长采购付款账期,同时通过供应链公司代销部分银浆缩短应收账款账期所致。5.公司对2025年出货量的预期?近期光伏行业相关政策较多,公司需要进一步评估政策影响、以及下游客户的开工率情况,暂时无法准确预计2025年全年出货量目标。公司今年主要目标是重点服务优质龙头客户,提升公司的市占率。6.公司不同类型银浆的加工费情况?相较于2024年三季度,公司的TOPCon银浆加工费相对稳定,HJT和TBC电池的浆料加工费要高于TOPCon银浆。未来随着TBC/HJT等新电池技术产能的进一步增长,和高铜浆料及其他低银金属化技术创新与产业化发展,对于改善未来公司的盈利能力具有重要积极作用。7.公司目前高铜浆料的原材料供应商有哪些?高铜浆料需要使用不同形状和不同尺寸的粉体进行复配,公司使用的粉体供应商结构目前较为多元,国内外都有。购入相关粉体后,公司会进行独特的表面处理和配方增强,这也是相关浆料产品技术壁垒提升的一部分体现。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

顺络电子(002138)2024年年报简析:营收净利润同比双双增长,盈利能力上升

据证券之星公开数据整理,近期顺络电子(002138)发布2024年年报。截至本报告期末,公司营业总收入58.97亿元,同比上升16.99%,归母净利润8.32亿元,同比上升29.91%。

据证券之星公开数据整理,近期悦心健康(002162)发布2024年年报。根据财报显示,悦心健康净利润减393.87%。截至本报告期末,公司营业总收入12.04亿元,同比下降5.79%,归母净利润-1.47亿元,同比下降393.87%。

联科科技(001207)2024年年报简析:营收净利润同比双双增长,盈利能力上升

据证券之星公开数据整理,近期联科科技(001207)发布2024年年报。截至本报告期末,公司营业总收入22.66亿元,同比上升18.21%,归母净利润2.72亿元,同比上升61.46%。

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。